I de to første blogindlæg omkring krypto gik vi i dybden med definitionen af krypto og de største risici, der er forbundet med krypto. I tredje og sidste blogindlæg, vil vi forsøge at give vores bud på, hvordan fremtiden ser ud for kryptomarkedet.

Krypto, blockchains og internettet

Som vi skrev i blogindlægget, hvad er krypto egentlig, er fællesnævneren for alt krypto, at det er baseret på en offentlig blockchain. En blockchain, som meget simpelt forklaret, er en form for transaktionsregister, der holder styr på hvem der ejer hvad, er et alternativ til at have en central autoritet, som fx en bank, til at kontrollere transaktioner. I en blockchain er tilliden til at transaktionerne er korrekte fordelt ud på brugerne af blockchainen, og dermed decentraliseret – og ikke centraliseret hos én autoritet. Dette giver nogle fordele i form af fx lavere koordineringsomkostninger.

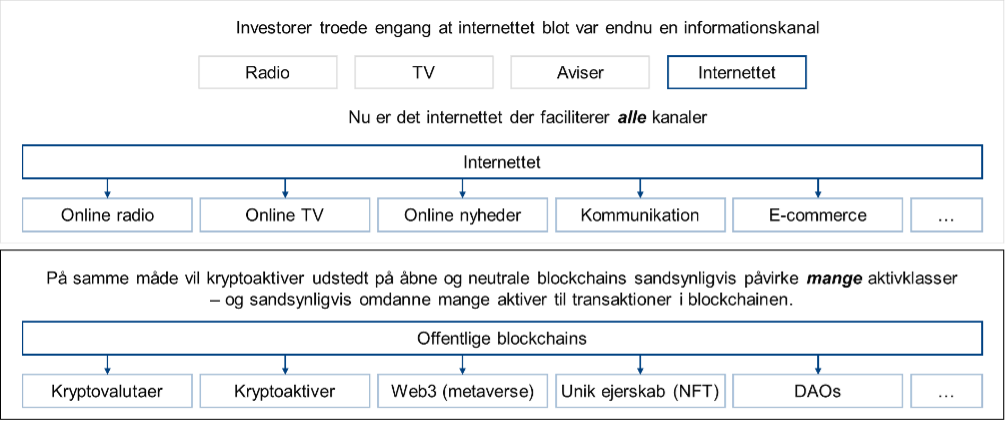

Mange sammenligner krypto – eller mere konkret, blockchains med internettet. Investorer troede engang at internettet blot var endnu en kanal til at dele information på lige fod med radioen, TV’et, aviser osv. Men i dag er det internettet, som faciliterer alle kanaler – radio høres over nettet, TV streames over nettet osv. På samme måde vil åbne og neutrale blockchains med stor sandsynlighed gå ind og erstatte den underliggende infrastruktur som et finansielle system er bygget op omkring.

Figur 1: Eksempler på forskellige typer kryptoaktiver

Kilde: GL21 CAPITAL

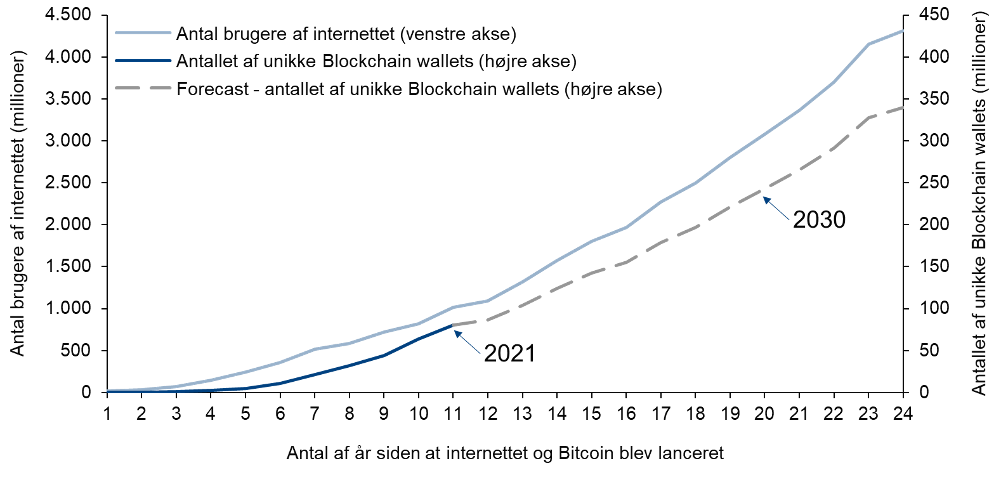

Adoptionsraten for krypto og dermed brugen af blockchains er stadig meget lav. Hvis vi fortsætter med sammenligningen til internettet og tager den første blockchain, Bitcoin, kan vi se, at Bitcoin stadig er langt nede på kurven. Det er dog interessant at forstå, hvor fremtiden for krypto kan bevæge sig hen.

Figur 2: Adoptionsrate for internettet og krypto

Millioner brugere af internettet og unikke Blockchain wallets, år 1-24

Kilde: Internet World Stats; Blockchain.com

Note: År 1 for internettet er 1995 og for Bitcoin er det 2021. Forecast er blot internettets vækstrate i perioden år 11 til 24 benyttet for antallet af unikke Blockchain wallets

Krypto, blockchains og internettet

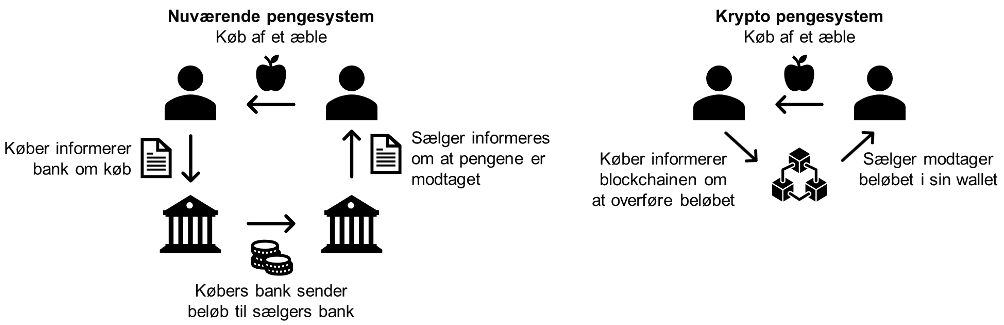

Hvis vi ser på penges rolle i et samfund, bruges det, meget forsimplet, som mellemled i en handel mellem to mennesker. Penge har haft mange forskellige former igennem historien; guld, sølv, perler, sten, salt, bare for at nævne et par stykker – men i dag bruger vi papirpenge også tit omtalt FIAT valuta – og i Danmark har vi selvfølgelig danske kroner, som vores FIAT valuta. I Danmark, og resten af den vestlige verden, har vi et nogenlunde velfungerende pengesystem, da vi har centralbanker og private banker som står for koordineringen af alle vores pengeoverførsler.

Centralbanker står for at ”printe” nye penge – eller for at være præcis – tilføjer de likviditet til det finansielle marked, som gør at private banker kan udstede mere gæld til privatpersoner og virksomheder og derigennem skabe ”penge”. Ydermere fungerer private banker også som et mellemled, når vi foretager en handel. Når man overfører penge til en anden person, sørger ens bank for at tage pengene fra ens bankkonto og sende den til modtagerens bank, som derefter sørger for at komme pengene ind på modtagerens bankkonto.

Figur 3: Illustration af nuværende pengesystem og krypto pengesystem

Kilde: GL21 CAPITAL

Essensen af vores nuværende pengesystem er, at vi har tillid til at vores centralbanker fører en ansvarlig pengepolitik (fx ikke printer for mange penge) og at banker sørger for at holde styr på vores penge. Krypto søger ikke at erstatte denne tillid, men er i stedet bygget op til at fungere uden tillid, hvormed det nuværende pengesystem vil blive overflødigt. I det at kryptoaktiver, som fx Bitcoin, har en pengepolitik som er skrevet i dens kode, ved vi hvad der vil ske i fremtiden – fx ved vi, at der i koden står, at der maksimalt vil være 21 millioner bitcoins. Derudover kan bitcoins sendes peer-to-peer, det vil sige mellem to personer, uden at der er behov for et centralt mellemled, hvilket kan betyde, at vi kan få et ny pengesystem, som er globalt, decentralt og uden behov for statslige penge.

Om det er bitcoin som bliver verdens nye reservevaluta, er for tidligt at sige. Der skal først ske flere teknologiske udviklinger med Bitcoin – fx kan Bitcoin blockchainen ikke håndtere alle verdens pengetransaktioner i sit inderste lag af blockchainen (layer 1) – og er dermed ikke på nuværende tidspunkt brugbar som en valuta, men mere som et investeringsaktiv. Det interessante er så når layer 2 og layer 3 løsningerne er velfungerende, da teknologien så kan håndtere alle verdens pengetransaktioner.

Krypto kan i fremtiden erstatte den traditionelle bankverden med decentral finans

Udover at banker, som beskrevet i forrige afsnit, agerer som mellemled for pengeoverførelser, har den traditionelle finansverden i dag også mange andre funktioner, som fx at låne penge, investeringsforvaltning, mæglervirksomhed, osv. Den globale traditionelle finansverden er en kæmpe industri med en estimeret markedsværdi i 2021 på ~158 billioner kr.

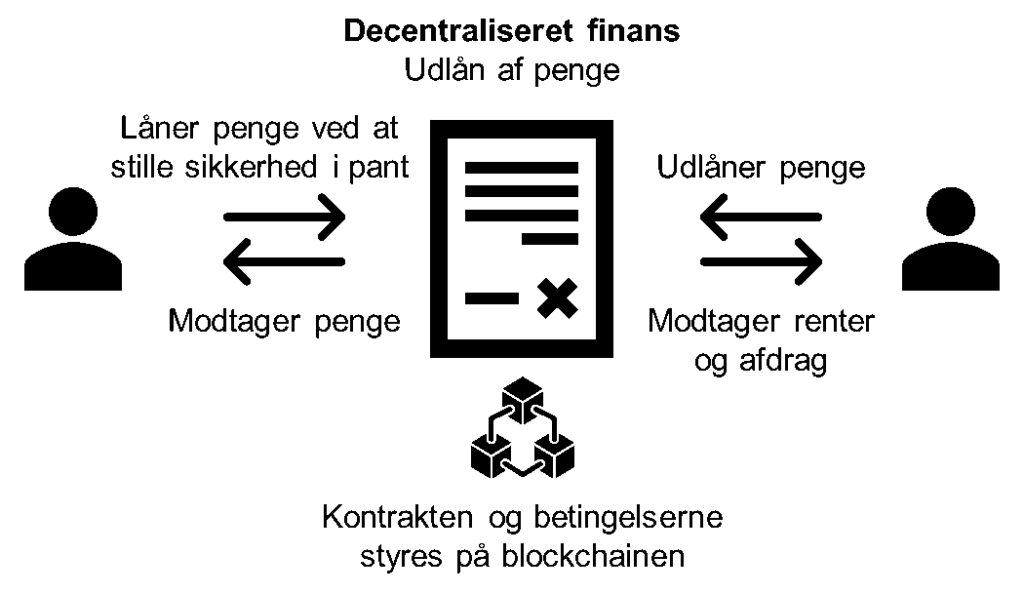

Ligesom at blockchainteknologien kan gå ind og erstatte bankerne som mellemled i pengeoverførsler, er det også muligt at benytte krypto teknologien til at erstatte andre tjenesteydelser fra den traditionelle finansverden. Hvis vi tager ydelsen at låne penge i banken som et eksempel, er dette ligeledes muligt at håndtere på en blockchain igennem det der hedder en ”smart contract”. Dette er fx muligt på Ethererum blockchainen, som netop har mulighed for at lave smart contracts.

En smart contract er en videreudvikling af Bitcoins blockchain, hvor der ikke kun registreres afsender, modtager og et beløb, men i stedet opstilles der en digital kontrakt, som har en ”hvis” betingelse i stedet for et beløb. Denne ”hvis” betingelse betyder i korte træk, at hvis den givne betingelse, som der står i kontrakten, bliver opfyldt, så medfører det en handling. Se nedenstående illustration for eksempel.

Figur 4: Illustration af decentral finans ved hjælp af krypto

Kilde: GL21 CAPITAL

For nuværende fungerer lån igennem smart contracts som en form for pantebrev, det vil sige, for at låne penge skal man typiske stille 120-150% af lånets værdi som sikkerhed. Ovenstående illustration viser dog, hvordan der på sigt vil være et mindre behov for den traditionelle finansverden – eksempelvis med banker som mellemled i at udstede lån. Bankverdenen, som vi kender den i dag, vil ikke være den samme om 10 år, men vil højest sandsynligvis omstille sig til tilbyde flere kryptorelaterede tjenesteydelser, som fx opbevaring af kryptoaktiver, håndtere eller understøtte handelsbørser, eller overvåge transaktioner i forhold til hvidvask eller andre kriminelle aktiviteter.

Krypto kan altså potentielt gå ind og erstatte mange tjenesteydelser der i dag tilbydes af den traditionelle finansverden – og dermed vil vi få en mere decentraliseret finansverden, hvor spillereglerne er åbne og tilgængelige for alle – og ikke bare os der er heldige at være født i den vestlige verden.

Konklusion

Hvor krypto er på vej hen er svært at spå om, men vi har givet vores bud på, hvad vi tror der vil ændre sig i fremtiden.

Vi tror med stor sandsynlighed, at åbne og neutrale blockchains kan gå ind og erstatte den underliggende infrastruktur som det finansielle system er bygget op omkring – ligesom internettet gjorde ved information. Der vil dog stadig gå mange år inden at dette sker, da adoptionsraten for blockchains stadig er lav.

Derudover tror vi også, at krypto i fremtiden kan gøre bankerne overflødige i vores pengesystem. Bankerne er i dag et mellemled i pengeoverførsler, men fordi at kryptoaktiver kan sendes mellem personer, uden at der er behov for et mellemled, kan det potentielt betyde, at vi i fremtiden kan få et pengesystem, som er globalt, decentralt og uden behov for banker eller statslige penge.

Slutteligt tror vi også, at den traditionelle finansverden i fremtiden vil varetage væsentligt andre opgaver, end den gør i dag. Udover at overføre penge, står den traditionelle finansverden også for andre aktiviteter, som fx at låne penge, investeringsforvaltning, mæglervirksomhed, osv. Mange af disse aktiviteter er også mulige ved brug af krypto igennem smart contracts og for at opsummere, tror vi altså at krypto i fremtiden vil gå ind og erstatte den underliggende infrastruktur som det traditionelle finansielle system i dag er bygget op omkring.

Kryptoudtryk i dette indlæg

Læs resten af serien omkring krypto her

Hvad er krypto egentligt?

Krypto er et digital aktiv, som giver dig mulighed for at købe varer og tjenester eller du kan handle med som en investering, ligesom i det traditionelle aktiemarked. I dette indlæg forsøger vi at give en simpel beskrivelse af, hvad kryptoaktiver er og hvordan det fungerer.

")

Forstå de tre største risici der er forbundet med krypto

Kryptomarkedet er stadig et relativt umodent marked, hvilket også gør, at man skal være ekstra opmærksom og sætte sig ind i tingene, inden at man begynder at investere. I dette blogindlæg, vil vi fremhæve tre af de største risici der er forbundet med krypto.

")

")

Hvem er GL21 CAPITAL?

GL21 CAPITAL er kapitalforvalter af Danmarks første og eneste alternative investeringsfond, med fokus på Bitcoin og andre digitale aktiver. At være kapitalforvalter betyder, at kunderne i GL21 CAPITAL, bestående af virksomheder og private personer, investerer i vores fond, hvorefter at vi forvalter pengene ved at investere i kryptoaktiver.

Derudover håndterer vi også alt det lavpraktiske forbundet med investering i kryptoaktiver, fx best-practice opbevaring af aktiverne, håndtering af den komplekse skat mv…..

Læs også:

- Pr. 1. april 2026 skifter Aktiedysten datapakke.

Pr. 1. april 2026 skifter Aktiedysten datapakke. Skiftet sker som led i vores løbende arbejde med at sikre bedre, mere stabile og mere pålidelige kursdata på platformen – særligt med… Læs mere: Pr. 1. april 2026 skifter Aktiedysten datapakke.

Pr. 1. april 2026 skifter Aktiedysten datapakke. Skiftet sker som led i vores løbende arbejde med at sikre bedre, mere stabile og mere pålidelige kursdata på platformen – særligt med… Læs mere: Pr. 1. april 2026 skifter Aktiedysten datapakke. - Når porteføljeteori bliver til praksis – Aktiedysten på skemaet på universitetet

Tak for tilliden – vi er meget beærede over samarbejdet med Kenneth Schultz og SDU Business School om en version af Aktiedysten, der er direkte koblet til finansieringsfaget. Erfaringen var… Læs mere: Når porteføljeteori bliver til praksis – Aktiedysten på skemaet på universitetet

Tak for tilliden – vi er meget beærede over samarbejdet med Kenneth Schultz og SDU Business School om en version af Aktiedysten, der er direkte koblet til finansieringsfaget. Erfaringen var… Læs mere: Når porteføljeteori bliver til praksis – Aktiedysten på skemaet på universitetet - Beløn dine elever direkte i Aktiedysten – og gør læring mærkbar!

Leder du efter en måde at give din aktiedyst et ekstra dimension og motivere deltagerne? Så kunne funktionen “Udbetal / fratræk kapital”, være noget for jer. I Aktiedysten kan du… Læs mere: Beløn dine elever direkte i Aktiedysten – og gør læring mærkbar!

Leder du efter en måde at give din aktiedyst et ekstra dimension og motivere deltagerne? Så kunne funktionen “Udbetal / fratræk kapital”, være noget for jer. I Aktiedysten kan du… Læs mere: Beløn dine elever direkte i Aktiedysten – og gør læring mærkbar! - To nye undervisningsforløb til samfundsfag og matematik – Ude nu!

Hvad sker der, når elever ikke bare læser om økonomi og matematik, men faktisk oplever det i praksis? Med Aktiedystens to nye grundskoleforløb i samfundsfag og matematik får eleverne lov… Læs mere: To nye undervisningsforløb til samfundsfag og matematik – Ude nu!

Hvad sker der, når elever ikke bare læser om økonomi og matematik, men faktisk oplever det i praksis? Med Aktiedystens to nye grundskoleforløb i samfundsfag og matematik får eleverne lov… Læs mere: To nye undervisningsforløb til samfundsfag og matematik – Ude nu! - Vinderen af Ung Aktiedyst 2025 er fundet!

Konkurrencen har samlet gymnasier fra hele landet – og i år nåede vi endda helt til Færøerne. Over 3.000 elever og lærere har deltaget og kastet sig ud i investering,… Læs mere: Vinderen af Ung Aktiedyst 2025 er fundet!

Konkurrencen har samlet gymnasier fra hele landet – og i år nåede vi endda helt til Færøerne. Over 3.000 elever og lærere har deltaget og kastet sig ud i investering,… Læs mere: Vinderen af Ung Aktiedyst 2025 er fundet!